买入看涨期权策略

买入看涨期权策略

(1)策略概要

|

交易策略 |

买入看涨期权 |

|

进场时机 |

预期50ETF未来大涨 |

|

最大获利 |

无限 |

|

最大风险 |

有限,进场时所支付的权利金 |

|

损益平衡点 |

行权价格+权利金 |

|

资金需求 |

进场时的期权价格乘以合约乘数10000 |

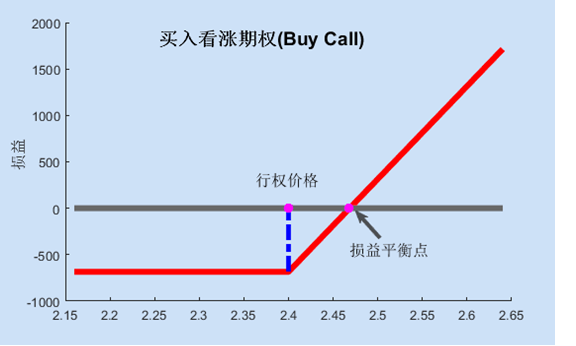

(2)到期损益图

注:(1)策略分析忽略交易成本;(2)50ETF期权到期为实物交割,策略分析应用是期权到期时50ETF的收盘价作为期权结算价进行损益计算。

(3)策略分析

假如50ETF价格是2.40,投资者买入1张行权价为2.40的50ETF看涨期权,期权价格为0.0685元,因此,

投入资金 = 期权价格*合约乘数 = 0.0685 *10000 = 685(元);

损益平衡点 = 行权价格+权利金 = 2.40 + 0.0685 = 2.4685.

【情境1:50ETF价格以2.60结算】

到最后结算日,50ETF如期大涨,并以2.60元结算,则到期损益如下:

净损益 = (50ETF结算价-损益平衡点)*合约乘数

= (2.60-2.4685)*10000

= 1315(元)

50ETF收益率 = (2.60-2.40)/2.40 = 8.33%

期权收益率 = 1315/685 = 191.97%

【情境2:50ETF价格以2.20结算】

到最后结算日,50ETF并未如预期大涨反而下跌,并以2.20元结算,则到期损益如下:

净损益 = -685(元)

50ETF收益率 = (2.20-2.40)/2.40 = -8.33%

期权收益率 = -685/685 = -100%

【情境3:50ETF价格以2.45结算】

到最后结算日,50ETF并未如预期大涨而是小幅上涨,并在行权价和损益平衡点之间结算,结算价为2.45,则到期损益如下:

净损益 = (50ETF结算价-损益平衡点)*合约乘数

= (2.45-2.4685)*10000

= -185(元)

50ETF收益率 = (2.45-2.40)/2.40 = 2.08%

期权收益率 = -185/685 = -27.01%